kiinteistöverouudistus ja tontin osto

Oma maa mansikka, muu maa mustikka

Valtiovarainministeriössä valmistellaan parhaillaan yhtä kuluvan hallituskauden merkittävimmistä verouudistuksista: kiinteistöverotuksen kokonaisuudistusta.

Kyse ei ole vain teknisestä päivityksestä – uudistus voi vaikuttaa merkittävästi myös taloyhtiöiden talouteen ja laajemminkin kiinteistö- ja asuntomarkkinaan. Uudistuksen tavoitteena on korjata kiinteistöjen verotusarvojen ja käypien arvojen eriytyminen toisistaan. Uudistuksen vaikutuksista on esitetty arvioita, mutta laaja käytännön keskustelu on vasta käynnistymässä. Lisätietoja uudistuksesta odotetaan vielä tämän kevään aikana, ja Valtioneuvoston hanketietojen mukaan arvostamisperusteiden uudistusta koskevan hallituksen esityksen arvioitu esittelyviikko on 22/2026 (aikataulu voi vielä tarkentua).

Miten maapohjan verotusarvo määräytyy ennen uudistusta?

Maapohjan verotusarvo pohjautuu artikkelin kirjoitushetkellä Verohallinnon vuosittain kuntakohtaisesti vahvistamiin tonttikarttoihin ja arviointiohjeisiin, joiden perusteella kiinteistölle määritetään aluehinnat. Verotusarvoon vaikuttavat maapohjan:

– käyttötarkoitus

– rakennusoikeus

– sijainti ja liikenneyhteydet

– sopivuus rakennustarkoituksiin

– kunnallisteknisten töiden valmiusaste

– alueen keskimääräinen hintataso (kiinteistön hintataso)

Aluehinta ilmoitetaan yleensä maapohjan pinta-alaa kohden (€/m²), mutta joissakin tapauksissa käytetään rakennusoikeuteen sidottua yksikköhintaa (€/k-m²).

Esimerkkilaskelma

Oulussa erään maapohjan verotusarvo on:

142,80 €/k-m² (aluehinta) × 75 % (tavoitetaso) × 2 222 k-m² (rakennusoikeus) = 237 762 €

Oulussa maapohjan yleinen kiinteistöveroprosentti oli 1,30 %, joten maksettavaa veroa maapohjan osalta kertyi: 237 762 € × 1,3 % = 3 090,91 € vuodessa.

Miten maapohjan verotusarvo määräytyy uudistuksen jälkeen?

Uudessa mallissa maapohjan verotusarvo sidotaan nykyistä tiiviimmin toteutuneisiin markkinahintoihin. Tämä muuttaa kokonaisuutta kahdella tavalla: (1) laskentaan tuodaan suurempi määrä paikkatietoa ja toteutuneita kauppoja, ja (2) verotusarvojen vaihtelu kasvaa alueiden välillä. Vaikutus yksittäiseen tonttiin voi silti olla nousua tai laskua, koska muutokset eivät jakaudu tasaisesti.

– toteutuneet tonttikaupat

– toteutuneet asuntokaupat

– alueellinen hintakehitys

– laadulliset tekijät, kuten sijainti rannalla tai etäisyys siitä.

Tietoja hyödynnetään tilastollisissa malleissa, jotka tuottavat markkina-arvoon perustuvat mikroaluehinnat. Näin maapohjan verotusarvo heijastaa jatkossa entistä tarkemmin alueella toteutuneita asunto- ja tonttikauppoja.

Laskentamalli

Markkina-arvoon perustuva mikroaluehinta × pinta-ala tai rakennusoikeus × kertoimet (esim. rantakerroin, pinta-alakerroin, kaavan käyttötarkoitus) × 70 % (varovaisuusalennus)

Keskeistä on ymmärtää, että maapohjan verotusarvo tulee jatkossa pohjautumaan huomattavasti aiempaa selkeämmin markkina-arvoon. Valmisteluaineiston menetelmäkuvauksessa verotusarvon ja markkina-arvon suhdetta kuvataan ‘SVA’-mittarilla (suhteellinen verotusarvo), jonka mukaan nykytilassa keskimääräinen taso on 26 % ja mallissa tavoitetaso on noin 67 % markkina-arvosta.

Tontin vuokrasopimus on yleensä sidottu elinkustannusindeksiin

Monissa kunnissa vuokratonttisopimukset sidotaan elinkustannusindeksiin, jolloin vuokra nousee vuosittain inflaation kanssa samaa vauhtia. Näin on myös esimerkiksi Oulussa. Indeksiehto on vuokralaisen kannalta hyvä ja oikein kohtuullinen korotusehto, koska tällöin vuokra kasvaa samaa tahtia yleisen hintatason kanssa. 2020-luvun korkean inflaation vuosissa korotukset olivat merkittäviä, mutta pidemmällä ajalla vuokratasot ovat pysyneet kohtuullisina.

Yksityisillä vuokranantajilla on usein tiukempiakin ehtoja, jotka voivat esimerkiksi mahdollistaa 2–3 % korotuksen vuodessa, riippumatta kustannuskehityksestä. Joissain vuokrasopimuksia myös maapohjan kiinteistövero on sovittu vuokralaisen maksettavaksi.

Otsikossa nostamaani kysymykseen liittyen, piilotan koko kirjoituksen kannalta keskeisen tiedon seuraavaan lauseeseen: Vuokratontilla maapohjan kiinteistövero määrätään maapohjan omistajalle (esim. kaupungille), ei taloyhtiölle. Vuokrasopimuksen ehdot voivat kuitenkin vaikuttaa siihen, miten kustannus heijastuu vuokratasoon.

Miten tontin lunastushinta määräytyy?

Tontin lunastushinta määräytyy tontin omistajan ja vuokralaisen välisen sopimuksen perusteella. Mikäli lunastusehtoa ei ole erikseen määritelty, tontti ei ole lunastettavissa (yksityiset) tai siihen sovelletaan usein voimassa olevia periaatepäätöksiä (kunnalliset). Jos kunta myy omistamiaan tontteja, niin periaatteet löytyvät yleensä kunnan verkkosivuilta tai teknisen toimen tai vastaavan päätöksistä.

Varsin yleisesti tonttien lunastushinnat määräytyvät markkinaehtoisesti, jolloin laskennassa hyödynnetään tontin tuottoarvoa. Tyypillinen tuottovaade vaihtelee noin 4–5,5 % välillä.

Oulussa tonttien lunastaminen on ollut taas pitkästä aikaa mahdollista vuodesta 2025 alkaen ja iso joukko taloyhtiöitä onkin rynnännyt lunastushintoja selvittämään. Kaupunki myy vuokrattuja tontteja vuokralaisille markkinahintaan. Yhtiökohtainen hinta kannattaa aina selvittää suoraan kaupungilta.

Miten käy tontin lunastuksen kannattavuudelle?

Lunastuksen kannattavuus tulee aina laskea tapauskohtaisesti. Valmisteilla olevan uudistuksen takia, luotettavan laskelman tekeminen voi kuitenkin olla tällä hetkellä äärimmäisen hankalaa. Erityisesti tapauksissa, joissa tontin kiinteistövero siirtyy lunastuksen myötä taloyhtiölle. Näin on yleensä aina, kun taloyhtiö lunastaa kaupungin vuokratontin.

Valmisteluaineiston ja VM:n arvioiden perusteella maapohjien verotusarvot nousevat merkittävästi (koko maa: 2,2×; asuntotontit: 2,4×). Tämä ei kuitenkaan vielä tarkoita kiinteistöveron nousua, sillä veroprosenttien vaihteluvälejä on tarkoitus alentaa vastaavasti.

Kuinka paljon maksuunpantu kiinteistövero lopulta muuttuu, riippuu näin ollen myös kunnallispoliittisista päätöksistä. Valtiovarainministeriön mukaan, koska verotusarvot yleensä nousisivat, veroprosenttien ala- ja ylärajaa vastaavasti alennettaisiin, ja kunnat päättäisivät veroprosenteistaan uusien vaihteluvälien rajoissa.

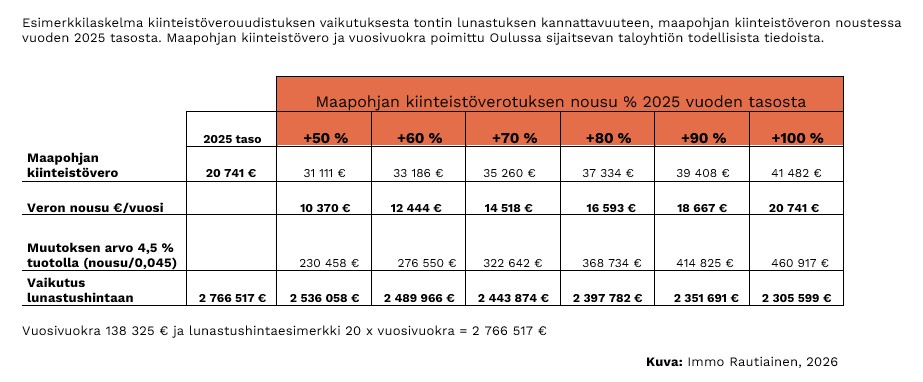

Kaupungin tontin lunastamista harkitseville suosittelisinkin pientä harkinta-aikaa, kunnes uudistuksesta saadaan varmaa tietoa. Alla oleva laskelma osoittaa kuinka paljon hankintahinnan tulisi laskea, että lunastuksen kannattavuus pysyy samana veron noustessa. Ja kaikille elinvoimaisista kaupunkiympäristöistä nauttiville suosittelen varautumista uudistuksen vaikutuksiin hoitovastikkeissa sekä markkina-arvoissa.

Lopulta jokainen taloyhtiö tekee oman päätöksensä, mutta kuten mansikoissa ja mustikoissa, myös tontin lunastuksessa hinta voi vaikuttaa siihen, miltä lopputulos maistuu.

Lähteet:

Valtiovarainministeriö/Valtioneuvoston hanketiedot: VM095:00/2023 (arvioitu esittelyviikko 22/2026)

Maanmittauslaitos: Maapohjan arvostaminen kiinteistöverotusta varten – Menetelmäkuvaus. 19.6.2025, erityisesti s. 30 (70 % / 30 %) ja s. 46 (SVA 0,26 → 0,67)

Valtiovarainministeriö: Usein kysyttyä kiinteistöverouudistuksesta (mm. maapohjien verotusarvot keskimäärin 2,2× ja asuntotonteilla 2,4×; veroprosenttirajojen alentaminen).

Verohallinto: Maapohja – näin verotusarvo lasketaan (nykyjärjestelmän perusteet)

Artikkelin kirjoittaja

Immo Rautiainen

isännöitsijä, IAT

010 739 5433

immo.rautiainen@kodinisannointi.fi